3622 瀏覽銀聯(lián)的出現(xiàn),解決了不同銀行之間繁瑣的交易環(huán)節(jié)。隨著移動(dòng)支付的迅速發(fā)展,移動(dòng)支付平臺(tái)廣泛應(yīng)用,為了強(qiáng)化監(jiān)管體系,網(wǎng)聯(lián)應(yīng)運(yùn)而生。

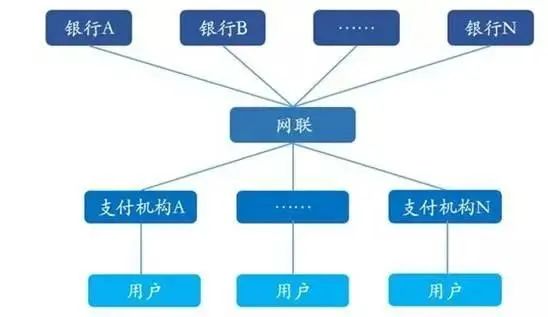

網(wǎng)聯(lián),全稱為“非銀行支付機(jī)構(gòu)網(wǎng)絡(luò)支付清算平臺(tái)”,是一個(gè)由中國人民銀行領(lǐng)導(dǎo)成立的支付清算機(jī)構(gòu)。它充當(dāng)著在線上支付領(lǐng)域的類似銀聯(lián)的角色,通過其清算平臺(tái)實(shí)現(xiàn)了非銀行支付機(jī)構(gòu)與各家銀行之間的支付交易清算和互聯(lián)互通。第三方移動(dòng)支付機(jī)構(gòu)不再直接連接銀行,而是通過網(wǎng)聯(lián)連接,資金通過網(wǎng)聯(lián)進(jìn)行結(jié)算。

網(wǎng)聯(lián)的地位和運(yùn)作機(jī)制基本和銀聯(lián)是一致的,同樣都是由央行牽頭,聯(lián)盟內(nèi)成員共同出資的金融服務(wù)機(jī)構(gòu)。兩者定位不同,銀聯(lián)負(fù)責(zé)線下,而網(wǎng)聯(lián)則負(fù)責(zé)線上即互聯(lián)網(wǎng)支付。具體說來,銀聯(lián)主要負(fù)責(zé)銀行之間的清算,處理銀行卡支付和跨行交易結(jié)算;而網(wǎng)聯(lián)主要負(fù)責(zé)非銀行支付機(jī)構(gòu)也就是第三方支付機(jī)構(gòu)與銀行之間的清算。所以本質(zhì)上,銀聯(lián)和網(wǎng)聯(lián)都是央行為監(jiān)管支付業(yè)務(wù)而存在的。

網(wǎng)聯(lián)是如何運(yùn)作的?

支付交易發(fā)起: 用戶通過第三方支付平臺(tái)(如支付寶、微信支付)等向商家或個(gè)人發(fā)起支付交易,這可能是線上購物、轉(zhuǎn)賬、繳費(fèi)等各種支付場(chǎng)景。

支付請(qǐng)求傳遞: 第三方支付平臺(tái)將用戶的支付請(qǐng)求傳遞給網(wǎng)聯(lián)平臺(tái),請(qǐng)求進(jìn)行清算。這意味著支付平臺(tái)需要將支付信息和交易數(shù)據(jù)傳輸至網(wǎng)聯(lián)。

網(wǎng)聯(lián)清算中心處理: 網(wǎng)聯(lián)清算中心負(fù)責(zé)處理從各家第三方支付平臺(tái)傳來的支付請(qǐng)求。它會(huì)根據(jù)支付的類型、金額等信息進(jìn)行分類和處理。

銀行結(jié)算: 在交易完成后,網(wǎng)聯(lián)會(huì)將相關(guān)信息發(fā)送給涉及的銀行,包括用戶的發(fā)卡行和收款方的收款行。這些銀行將進(jìn)行相應(yīng)的結(jié)算操作,確保資金的劃轉(zhuǎn)和清算。

支付機(jī)構(gòu)結(jié)算: 網(wǎng)聯(lián)也會(huì)將支付機(jī)構(gòu)之間的結(jié)算信息傳遞給各家支付機(jī)構(gòu),以確保支付機(jī)構(gòu)之間的交易也能得到妥善處理。

支付結(jié)果反饋: 網(wǎng)聯(lián)將支付的最終結(jié)果(成功、失敗、待處理等)反饋給第三方支付平臺(tái),后者再將結(jié)果通知給用戶。

結(jié)算與資金歸集: 支付平臺(tái)會(huì)根據(jù)清算結(jié)果進(jìn)行資金的歸集和分配。成功的交易金額將歸集到收款方,支付平臺(tái)再根據(jù)協(xié)議從中抽取手續(xù)費(fèi)等。

風(fēng)險(xiǎn)管理: 網(wǎng)聯(lián)還負(fù)責(zé)風(fēng)險(xiǎn)管理,對(duì)于涉及欺詐、異常等情況的交易進(jìn)行監(jiān)測(cè)和處理。

網(wǎng)聯(lián)帶來的變化

1.便于央行監(jiān)管

支付市場(chǎng)的不斷擴(kuò)大,央行需要確保支付活動(dòng)的合規(guī)性、安全性和穩(wěn)定性。而網(wǎng)聯(lián)的出現(xiàn)為央行提供了更加便捷而全面的監(jiān)管手段。通過與不同第三方支付機(jī)構(gòu)對(duì)接,網(wǎng)聯(lián)可以獲取實(shí)時(shí)的支付交易數(shù)據(jù),使央行能夠更精確地監(jiān)測(cè)市場(chǎng)動(dòng)態(tài),及時(shí)應(yīng)對(duì)風(fēng)險(xiǎn),確保金融體系的健康運(yùn)行。

2.跨行清算更加便捷安全

過去,不同銀行的支付系統(tǒng)相對(duì)獨(dú)立,第三方支付機(jī)構(gòu)要跨行清算需要在每一家銀行開啟備付金賬戶,常常需要耗費(fèi)大量時(shí)間和精力。比如:支付機(jī)構(gòu)需要給某家商戶結(jié)算,而商戶收款的賬戶是在建設(shè)銀行開設(shè)的,那么則需要支付機(jī)構(gòu)在建設(shè)銀行開設(shè)有備付金賬戶,并且預(yù)存了一筆資金,才能讓建設(shè)銀行給該商戶進(jìn)行結(jié)算,錢從備付金里轉(zhuǎn)到商戶的賬戶,從而完成轉(zhuǎn)賬。支付機(jī)構(gòu)在多家銀行開啟備用金賬戶進(jìn)行結(jié)算,操縱復(fù)雜的流程過于繁瑣,也不利于央行監(jiān)管。

然而,銀聯(lián)和網(wǎng)聯(lián)的建立改變了這一現(xiàn)狀。網(wǎng)聯(lián)為不同支付機(jī)構(gòu)提供了一個(gè)統(tǒng)一的清算平臺(tái),支付機(jī)構(gòu)只需在網(wǎng)聯(lián)開設(shè)唯一的備付金賬戶,將交易數(shù)據(jù)傳遞給網(wǎng)聯(lián),而后者會(huì)將這些數(shù)據(jù)進(jìn)行統(tǒng)一的清算處理,從而大大縮短了跨行清算的周期,使得跨行支付變得更加便捷和高效。同時(shí),網(wǎng)聯(lián)的安全風(fēng)控體系也能更好地保障支付交易的安全性,為用戶提供更可靠的支付環(huán)境。

3.減少了運(yùn)營成本

通過為不同支付平臺(tái)提供一個(gè)統(tǒng)一的支付清算平臺(tái),簡(jiǎn)化了支付環(huán)節(jié),網(wǎng)聯(lián)的出現(xiàn)也減少了第三方支付機(jī)構(gòu)的運(yùn)營成本。

4.支付速度更加迅速

支付速度一直是用戶關(guān)心的焦點(diǎn)之一。傳統(tǒng)的支付方式可能需要較長(zhǎng)時(shí)間的處理和清算,而網(wǎng)聯(lián)的推出顯著提升了支付速度。由于網(wǎng)聯(lián)通過實(shí)時(shí)的數(shù)據(jù)傳輸和處理,使得支付交易可以在較短的時(shí)間內(nèi)完成清算,從而實(shí)現(xiàn)了迅速的支付體驗(yàn)。用戶不再需要等待較長(zhǎng)時(shí)間,尤其是在跨行支付時(shí),也能夠快速完成交易,提升了支付的便利性。

微信號(hào):8658167

24小時(shí)咨詢熱線